Le surpoids, l’obésité, la consommation de caféine, de tabac et d’alcool mais aussi le stress sont autant de facteurs qui favorisent le reflux gastro-œsophagien (RGO). Notre mode de vie actuel explique ainsi facilement la forte progression des ventes de traitements du RGO entre 2013 et 2015 (+ 4,8 %). Si ce développement s’est poursuivi dans une moindre mesure au cours de cette seule dernière année (+ 0,9 entre 2014 et 2015), le marché n’en reste pas moins porteur : les ventes de médicaments OTC ont augmenté deux fois plus vite que celles des médicaments remboursables sur la même période (+ 1,9 % versus + 0,8 %). En parallèle, le chiffre d’affaires (CA) du marché n’a enregistré qu’une maigre progression (+ 0,7 % entre 2013 et 2015) pour atteindre aujourd’hui un peu plus de 843 millions d’euros. La baisse des prix des médicaments remboursables justifie l’écart entre l’évolution des ventes et celle du CA. En effet, le marché du RGO dépend largement des spécialités prescrites, qui représentent 92 % des ventes en 2015. De plus, la majorité étant génériquées et substituables, la progression du CA se trouve défavorisée malgré une hausse des volumes.

Les pansements digestifs d’abord

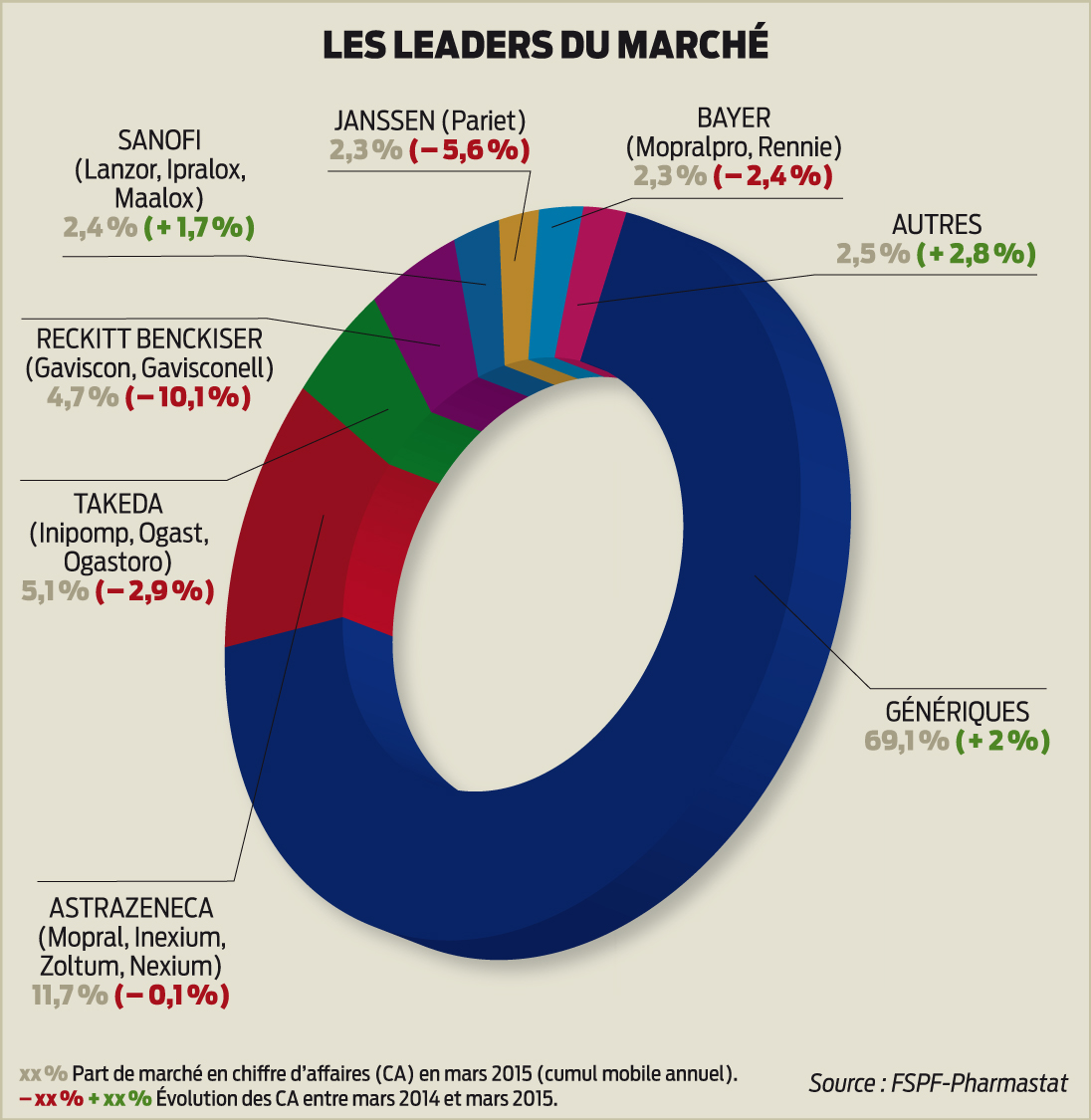

Les inhibiteurs de la pompe à protons (IPP), médicaments efficaces et bien tolérés, arrivent en tête de la prise en charge du RGO, avec 73,4 % des parts de marché (PDM) des ventes en 2015. L’oméprazole et l’ésoméprazole sont les molécules leaders de cette classe thérapeutique. Le laboratoire AstraZeneca, qui commercialise leurs princeps – Mopral et Inexium –, détient par ailleurs la PDM en CA 2015 la plus importante, exception faite des génériqueurs. Il est suivi par l’entreprise Takeda qui distribue Inipomp et Ogast, deux autres princeps de la famille des IPP. Le laboratoire Reckitt Benckiser, qui commercialise la gamme Gaviscon en quasi-monopole parmi les pansements digestifs, le talonne. La forte baisse de son CA s’explique par la sortie du générique du Gaviscon en 2013. Le recours aux pansements digestifs conserve donc toute sa place dans la prise en charge du RGO. Sur avis médical, ils viennent compléter l’action des IPP tandis qu’ils restent le premier choix, avec les antiacides, en conseil au comptoir. En effet, les sachets de Gavisconell occupent la première place parmi les médicaments non remboursables, suivis des pastilles et des sachets Maalox (Sanofi) ainsi que des pastilles Rennie (Bayer). Les IPP disponibles sans ordonnance, MopralPro et Nexium en tête, affichent des ventes moins importantes. Ils sont plutôt proposés en dépannage, leur usage régulier nécessitant un suivi médical afin d’écarter toute pathologie sous-jacente, plus inquiétante qu’un simple RGO.